在“黃金賽道”上遇到的“現實壁壘”

一位在日華人的養老產業反思

——從“黃金賽道”到“現實壁壘”,中日養老產業的十年誤判與重構

【文 | 青城】日本養老產業向來被視為黃金市場,但光鮮背後,卻是高投入、高責任、低利潤的現實。對中國出身、在東京創業的張先生而言,還需面對細緻而複雜的文化磨合。他的真實經歷,或許能為我們揭開這片看似熱土之下的機遇與暗湧。

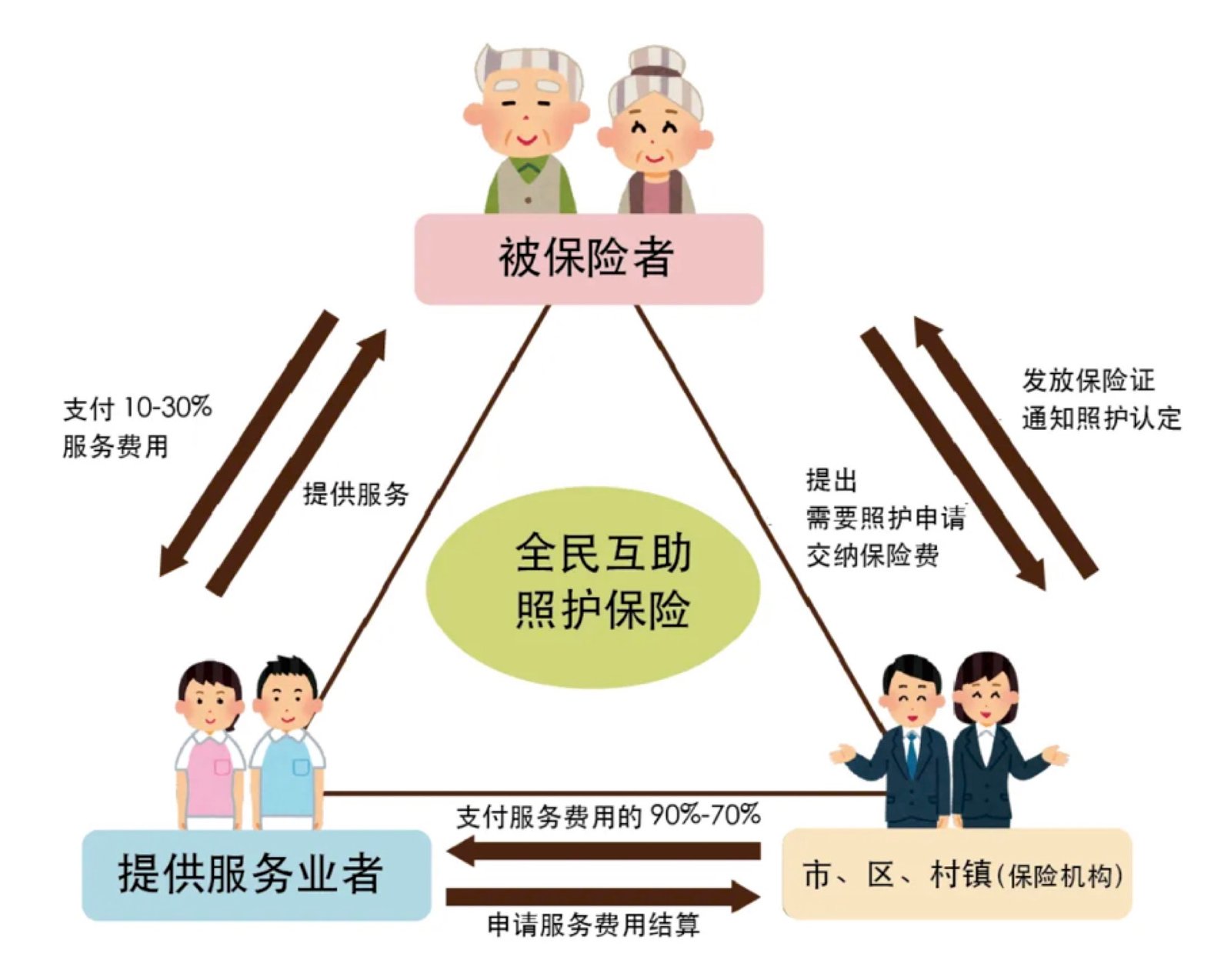

2000年,日本正式實施“介護保險制度”,建立起一套覆蓋全國的長期照護體系。這套制度將養老從家庭責任轉變為社會責任,由國家、地方政府和用戶共同承擔費用。此後二十多年,養老產業在政策的保駕護航下不斷擴張。根據日本厚生勞動省最新數據,2024年度護理保險制度的總支出(包含保險賠付費和個人負擔部分)合計達到11.9381萬億日元,創下歷史新高——從最初的3.6萬億日元起步,如今已逼近12萬億日元大關。

與此同時,中國正經歷著更為迅猛的老齡化浪潮。根據國家統計局最新數據,截至2025年末,全國60歲及以上人口已達到3.2338億人,占全國總人口的23.0%;其中65歲及以上人口為2.2365億人,占比15.9%。中國已正式進入中度老齡化社會。預計到2035年,60歲及以上老年人口將突破4億,占比超過30%,進入重度老齡化階段。未來十年內,老年人口每年淨增超過1000萬——這個數字背後,是巨大的市場需求和迫在眉睫的社會壓力。

“日本的今天,就是中國的明天”——這一判斷在2010年前後廣泛流傳於投資圈和養老產業界。資本隨之而動:考察團一批接一批地飛往東京、大阪、福岡;合資協議一份接一份地簽署;收購案例一樁接一樁地完成。在他們看來,這幾乎是一個“確定性機會”:日本已經用二十年走通了這條路,中國只需要把成熟的模式搬回來,稍加本土化改造,就能在即將爆發的市場中占據先機。

然而,所有人都在追逐同一個夢想,卻很少有人問一個最基本的問題:在日本做養老,真的賺錢嗎?

一、現實壁壘:當企業邏輯遇上制度邏輯

“我們當時覺得,這就是一個標準的老齡化機會。”張先生回憶起2018年收購關東地區一家養老院時的情景,語氣中帶著幾分自嘲。“在中國,我們可以通過提高入住率、優化人效,很快把項目做起來。但在日本,你會發現價格是固定的,人也不能隨便動。”

張先生的經歷並非孤例。他收購的那家養老院,位於東京周邊的衛星城市,交通便利,設施完善,入住率長期維持在90%以上。按照中國的經驗,這樣的項目應該是一台穩定的“現金牛”。然而,運營第一年的財務報表讓他徹底清醒。

- 利潤天花板: 根據日本厚生勞動省2025年度最新公布的“介護事業經營概況調查”,全服務的平均收支差率(即利潤率)僅為4.4%。而具體到最主流的養老設施類型,數字更加觸目驚心:介護老人福祉設施(特別養護老人院)的利潤率僅約1.4%,介護老人保健設施(老健)的利潤率僅約0.6%。更令人警醒的是,全服務平均有37.5%的事業所處於赤字狀態——也就是說,每三家養老機構中就有一家在做賠本買賣。

- 定價權缺失: 服務價格(介護報酬)由政府每三年審定一次,企業毫無自主定價權。無論你的服務多好、設施多新、地段多優越,收費標準都由政府統一規定。你想漲價?不行。你想推出高價增值服務?也不行——因為超出政府定價的部分,用戶無法用介護保險報銷,願意自費的客戶少之又少。

- 經營彈性極低: 試圖通過國內流行的“績效激勵”來提高效率,往往會遭到日本員工以“破壞規則和照護質量”為由的集體抵制。張先生曾嘗試引入績效考核制度,將部分工資與工作效率掛鉤,結果不到兩個月,三位資深護工同時提交了辭呈。“她們跟我說,這樣做會傷害老人。我解釋了半天這是為了提高效率、擴大規模、服務更多人,她們只回了一句:‘那不是我們的方式。’”

“你以為你在做企業,其實你是在進入一個制度。”張先生感嘆。日本養老產業的核心不是市場邏輯,而是制度邏輯。政府通過介護保險制度,既保障了老年人的照護需求,也嚴格限制了企業的盈利空間。在這個制度裏,養老機構被定位為“準公共事業”,而非“高利潤產業”。

這意味著,中資帶著中國市場上慣用的“規模擴張—成本控制—利潤最大化”思維進入日本,從一開始就與產業的基本邏輯格格不入。

二、真正的難點:人手不足是表象,“將才”斷層是真相

如果說制度決定了行業的邊界,那麼人,則決定了行業的難度。而人的問題,遠比表面看起來複雜。

- 消失的利潤: 日本介護行業是典型的“勞動密集型”產業。根據日本厚生勞動省的數據,不同類型機構的人事費比率普遍在60%至70%之間:訪問介護的人事費比率約72.2%,特別養護老人院約65.2%,介護老人保健設施約61.7%。每收入100日元,就有超過60元要雷打不動地付給員工。加上通脹下的水電食品成本、不斷上漲的房租和設備維護費用,盈利空間薄如刀刃。一位業內人士算過一筆賬:一家20張床位的社區型養老院,即便滿負荷運轉,扣除所有成本後,院長的月薪還不如一個開出租車的。

- “兵強將弱”: 日本政府為緩解人手短缺,通過“特定技能”簽證大量引入外籍護工。截至2024年,來自東南亞和中國的介護技能實習生已超過5萬人。但更致命的危機在於管理者斷層。日本介護體系中擔任核心協調角色的“介護經理”正面臨嚴重的老齡化問題:60歲以上的介護經理人約占總數的33.5%——也就是說,每三位介護經理中就有一位年齡在60歲以上,而45歲以下的比例正在持續減少。年輕人因畏懼高壓責任和微薄薪水,普遍拒絕接班。一個養老設施長要對數十位老人的生命安全負責,要應對政府檢查、員工管理、家屬投訴、夜間突發事件——而這一切的回報,往往不如在大公司做一個普通職員。隨著退休潮的到來,介護人才短缺問題預計將進一步加劇。

- 錯位的管理: 許多中資機構看到了日本本地人難招的問題,轉而大量引入外籍護工。這本身沒有錯,但他們忽略了一個關鍵環節:誰來管理這些外籍員工?張先生發現,他的養老院裏,中國護工和日本護工之間的溝通摩擦、文化衝突、合規問題層出不窮。中國護工習慣了國內的高效節奏,日本護工則堅持每一步都要按規程來。雙方誰也沒錯,但就是擰不到一起。而張先生的團隊裏,缺乏一個既懂中日文化、又懂介護法規、還能進行現場管理的“高級指揮官”。結果就是,員工離職率持續高企,遠超行業平均水平。

“養老行業真正的壁壘,不是招不到護工,而是找不到能駕馭低利、高風險系統的‘高級指揮官’。”張先生總結道。

三、十年之後,哪些路徑仍然成立?

如果說過去十年是一輪昂貴的試錯,那麼今天,中日養老的機會正呈現出從“重資產投資”轉向“高附加值連接”的形態。張先生經過這些年的摸爬滾打,總結出三條在他看來仍然成立的路徑。

- 方向一:從“載體”轉向“連接”。 養老院是典型的重資產、低利潤行業。相比之下,醫療體檢對接、康養方案設計、跨境服務整合等“連接型業務”更具潛力。中資不需要在日本建養老院,但可以幫助中國人去日本體檢、康復、短期康養。這不需要投入巨額資本,只需要做好資源整合和服務設計。

- 方向二:人才資產化。 誰掌握人才供應與管理體系,誰就掌握主動權。張先生正在探索一個新模式:在中國建立符合日本資格體系的培訓基地,培養既懂中日文化、又持有日本介護資格的管理人才,然後實現管理人才的跨境流動。他算了一筆賬:投資一個養老院的錢,可以建三所培訓學校;而三所學校輸出的管理者,可以盤活數十家養老院。這比買樓更穩健,也更具長期價值。

- 方向三:跨境消費升級。 日本成熟的醫療體系和溫泉康養資源,正吸引大量中國中產進行1-3個月的“候鳥式康養”。截至2024年,中國60至65歲的低齡老年人口規模約9000萬人,消費意願強烈,銀髮經濟發展潛力巨大。這不再是傳統意義上的養老,而是一種高端健康消費。張先生正在與日本多家溫泉酒店和康復機構洽談,設計“冬季避寒康養”“術後康復之旅”等產品。這些產品的客單價高、利潤空間大,且不涉及日本介護保險制度的複雜約束。

四、一個被忽視的市場:在日華人養老

在宏大的藍圖之外,一個最現實的切入口長期被忽視了:在日華人群體。

根據最新數據,在日華僑華人總數已超過100萬人。這批新華僑大多是在1990年代以後赴日留學、工作、定居的,如今正集體步入老齡化。目前,在日中國籍65歲以上的高齡者已達3.2萬人,且仍在持續增加。現有的日本福祉醫療介護體制,未能充分滿足這一群體對多文化、多語言服務的特殊需求。

更重要的是,他們對語言交流、飲食習慣及文化歸屬有著強烈的需求。一個只會說中文的老人,被送進一家只說日語的養老院,那種孤獨和焦慮是難以想象的。而中資機構完全可以針對這一群體,建立中文服務的養老社區或日間照料中心。

相較於直接進入日本主流養老體系,這一市場門檻更低、匹配度更高。不需要與日本本土機構爭奪政府介護報酬,不需要面對複雜的文化融合問題,客戶群體清晰,需求明確。更重要的是,這裏是最好的“管理實驗室”——在服務在日華人的過程中磨合出的運營模型、服務標準和管理團隊,未來可以直接反哺中國國內市場。

張先生已經開始在這個方向布局。他在東京的池袋和橫濱的中華街附近,租下了兩處物業,計劃改造成面向在日華人的日間照料中心。“這不需要幾億日元的投資,幾十萬人民幣就能啟動。先跑通模型,再慢慢擴張。”他說。

五、站在兩端之間的人

回看這十年,中資的嘗試並非失敗,而是一次昂貴的祛魅。值得注意的是,張先生們的困境並非孤例——根據東京商工Research的調查,2025年日本介護事業者的休廢業和破產數量達到653件,為2015年開始調查以來的最高紀錄,已連續四年刷新歷史最差數據。日本本土機構尚且舉步維艱,外來者想要分一杯羹的難度可想而知。

這一切揭示了一個事實:養老不是可以簡單複製的工業品,不是一套可以照搬的運營手冊,更不是一個靠資本就能撬動的“黃金賽道”。它是人與人之間基於制度和文化的深度連接,是一個需要耐心、智慧和敬畏心的長期事業。

張先生用了十年,交了幾千萬日元的學費,才真正理解了這一點。“我最大的教訓,就是太相信自己在中國積累的經驗,太低估日本這套制度的韌性和複雜性。”

未來的機遇,不在於“成為日本養老的一部分”,而在於成為中日之間的連接者。不是去挑戰日本的制度邏輯,而是在制度的縫隙中找到屬於自己的生態位。

日本養老是一個低利潤、高門檻、強監管的行業。如果說過去的邏輯是“進入日本”,那麼未來更可能成功的,是那些——站在兩端之間的人。

他們既懂中國的市場邏輯和資本訴求,又懂日本的制度邏輯和文化細節;既能在中日之間架起資源的橋梁,又能在兩端之間找到商業的平衡點。他們不是要去顛覆什麼,而是要去連接什麼。

而這,或許才是中日養老產業下一個十年真正的機遇所在。