「黄金のレール」で直面した「現実の壁」

ある在日中国人が語る介護ビジネスへの自省

——「黄金のレール」から「現実の壁」へ、中日介護産業における10年の誤算と再構築

【文 | 青城】日本の介護産業は、かねてより「黄金市場」と目されてきました。しかし、その華やかさの裏側にあるのは、高投資・高責任・低利益というシビアな現実です。中国出身で東京にて起業した張氏にとって、そこにはさらに細やかで複雑な文化の摩擦も待ち受けていました。彼の真実の経験は、一見熱を帯びたこの土地の下に潜む、チャンスと暗流を浮き彫りにしています。

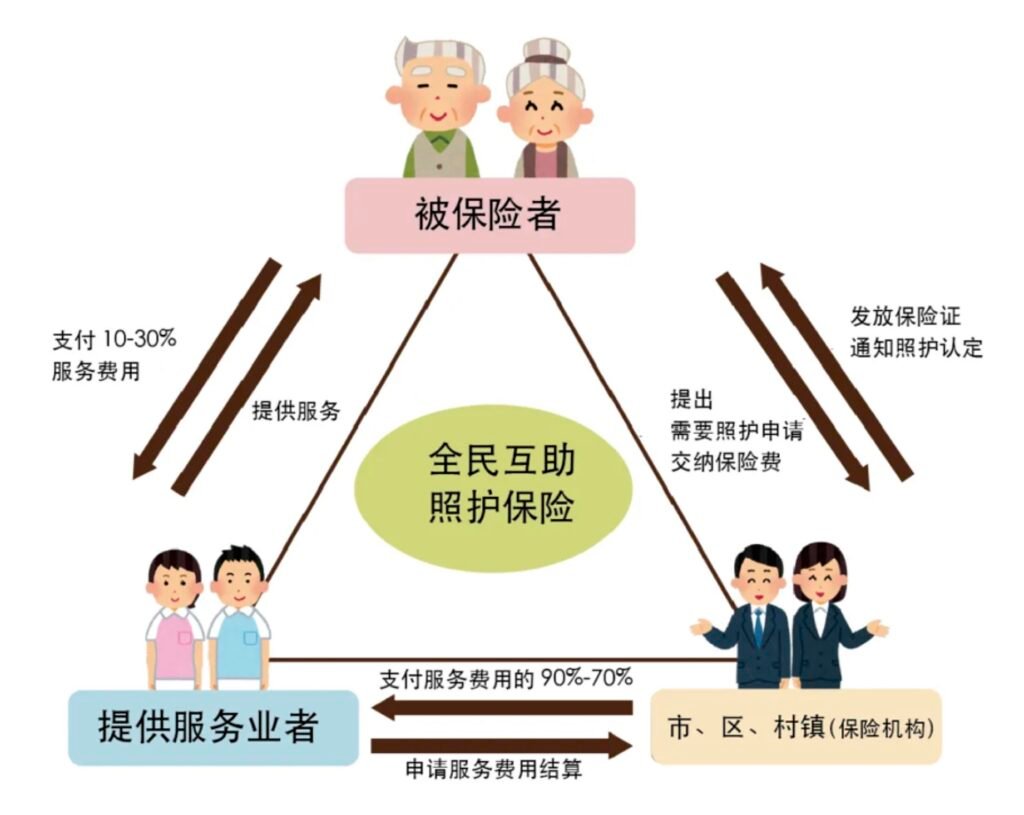

2000年、日本は「介護保険制度」を正式に施行し、全国をカバーする長期ケアシステムを構築しました。この制度は、介護を家族の責任から社会の責任へと転換し、国、地方自治体、そして利用者が共同で費用を負担するものです。それから20年余り、介護産業は政策に守られながら拡大を続けてきました。厚生労働省の最新データによると、2024年度の介護保険制度の総費用(保険給付分と自己負担分を合わせて)は11兆9381億円に達し、過去最高を更新しました。施行当初の3.6兆円から始まり、今や12兆円の大台に迫っています。

一方で、中国はさらに急激な高齢化の波に直面しています。国家統計局の最新データによると、2025年末時点で全国の60歳以上の人口は3億2338万人に達し、総人口の23.0%を占めています。うち65歳以上は2億2365万人で15.9%に上ります。中国は正式に「中等度高齢社会」に突入しました。2035年には60歳以上の人口が4億人を突破し、比率が30%を超える「重度高齢社会」へ進むと予測されています。今後10年間、高齢者人口は毎年純増で1000万人を超える見込みであり、この数字の背景には、巨大な市場需要と差し迫った社会的圧力が存在します。

「日本の今日は、中国の明日である」——この判断は2010年前後、投資家や介護業界の間で広く流布しました。資本は即座に動き出しました。視察団が次々と東京、大阪、福岡へと飛び、合弁契約が次々と締結され、買収案件が次々と成立しました。彼らの目には、これはほぼ「確実なチャンス」と映っていました。日本が20年かけて切り拓いた道を、中国はただ成熟したモデルとして持ち帰り、多少のローカライズを施せば、爆発直前の市場で先機を掴めると考えたのです。

しかし、誰もが同じ夢を追いかける中で、「日本で介護ビジネスは本当に儲かるのか?」という最も根本的な問いを投げかける者はほとんどいませんでした。

一、現実の壁:企業のロジックと制度のロジックの衝突

「当時は、これこそが絵に描いたような高齢化ビジネスのチャンスだと思っていました」。張氏は2018年に関東地方の老人ホームを買収した当時を振り返り、自嘲気味に語ります。「中国なら、入居率を高め、人員効率を最適化すれば、すぐに事業を軌道に乗せられます。しかし日本に行ってみると、価格は固定されており、人員も勝手に動かすことはできないと気づくのです」。

張氏の経験は特別なケースではありません。彼が買収した施設は東京近郊の衛星都市にあり、交通の便も良く、設備も整い、入居率は長年90%以上を維持していました。中国の経験に照らせば、安定した「キャッシュカウ(稼ぎ頭)」になるはずの案件でした。しかし、運営1年目の財務諸表を見て、彼は完全に目が覚めました。

- 利益の天井: 厚生労働省が公表した2025年度の「介護事業経営概況調査」によれば、全サービスの平均収支差率(利益率)はわずか4.4%です。さらに主流の施設タイプで見ると、その数字はより衝撃的です。介護老人福祉施設(特別養護老人ホーム)の利益率は約1.4%、介護老人保健施設(老健)は約0.6%にすぎません。さらに警戒すべきは、全事業所の37.5%が赤字経営であるという点です。つまり、3軒に1軒の介護施設が赤字を垂れ流している計算になります。

- 価格決定権の欠如: サービスの価格(介護報酬)は政府によって3年ごとに改定され、企業に自主的な価格決定権はありません。どれほどサービスが良く、設備が新しく、立地が優れていても、料金体系は政府が一律に規定します。値上げをしたくてもできません。高額な付加価値サービスを提供したくても、政府の定めた枠を超えた分は介護保険の対象外となるため、自費で支払う顧客は極めて稀です。

- 経営の弾力性の低さ: 中国で流行している「インセンティブ制度」によって効率を高めようとすれば、日本のスタッフから「ルールとケアの質を壊す行為だ」として集団的な反発を招くことが少なくありません。張氏はかつて、効率を賃金に反映させる評価制度を導入しようとしましたが、2ヶ月も経たないうちに3人のベテラン介護士が同時に辞表を提出しました。「彼女たちは『そんなやり方はお年寄りを傷つける』と言いました。効率を上げて規模を拡大し、より多くの人を救うためだと説明しましたが、返ってきたのは『それは私たちのやり方ではありません』という一言でした」。

「企業を経営しているつもりでも、実際には『制度』という箱の中に入っているだけなのです」と張氏は嘆きます。日本の介護産業の核は「市場のロジック」ではなく「制度のロジック」です。政府は介護保険制度を通じて高齢者のケアを保障すると同時に、企業の営利空間を厳格に制限しています。この制度において、介護施設は「高収益産業」ではなく「準公共事業」として位置づけられています。

つまり、中国市場で慣れ親しんだ「規模拡大・コスト削減・利益最大化」という思考で日本に参入することは、最初から産業の基本ロジックと衝突することを意味していました。

二、真の難点:人手不足は表象、「将才」の断絶こそが真実

制度が業界の境界線を決めるのだとすれば、「人」こそが業界の難易度を決めます。そして人の問題は、表面的な事象よりもはるかに複雑です。

- 消える利益: 日本の介護業界は典型的な「労働集約型」産業です。厚生労働省のデータによると、各施設の人件費比率は概ね60%から70%の間にあります。訪問介護では約72.2%、特養では約65.2%、老健では約61.7%に達します。100円の収入があっても、60円以上は確実にスタッフの給与として消えていきます。これに昨今のインフレによる光熱費・食費の高騰、家賃や設備の維持費が加われば、利益はカミソリの刃のように薄くなります。ある業界関係者の試算では、20床規模の地域密着型施設をフル稼働させても、全コストを差し引いた後の施設長の月収は、タクシー運転手にも及ばないといいます。

- 「兵は強く、将は弱し」: 日本政府は人手不足解消のため「特定技能」ビザで外国人を大量に受け入れています。2024年までに、東南アジアや中国からの介護技能実習生は5万人を超えました。しかし、より致命的なのは「管理者の断絶」です。ケアの要となる「ケアマネジャー」は深刻な高齢化に直面しており、60歳以上が全体の33.5%を占めています。一方で45歳以下の割合は減少を続けています。若者は責任の重さと薄給を嫌い、後継ぎになることを拒んでいます。施設長は数十人の高齢者の命に責任を持ち、行政指導、スタッフ管理、家族からのクレーム、夜間の緊急事態に対応しなければなりませんが、その報酬は大手企業の一般社員にも劣ることが多いのです。

- ミスマッチな管理: 多くの中資系(中国資本)機関は、日本人の採用難を見て外国人スタッフの導入に走ります。それ自体は間違いではありませんが、決定的な要素を見落としています。それは「誰がその外国人を管理するのか?」という点です。張氏の施設では、中国人スタッフと日本人スタッフの間でコミュニケーションの摩擦や文化の衝突、コンプライアンスの問題が絶えませんでした。中国人は効率を重視し、日本人は手順を重視します。双方が正しいと信じて譲らず、噛み合わないのです。しかし張氏のチームには、日中双方の文化を理解し、介護保険法に精通し、かつ現場を統率できる「シニア・マネージャー(将才)」がいませんでした。その結果、離職率は業界平均を大きく上回る高水準となってしまいました。

「介護業界の本当の壁は、ヘルパーが採れないことではなく、薄利で高リスクなシステムを乗りこなせる『高度な指揮官』が見当たらないことなのです」と張氏は結論づけます。

三、10年を経て、どのルートが生き残るのか?

過去10年が高価な「試行錯誤」の期間だったとするなら、今日、日中の介護ビジネスのチャンスは「重資産投資」から「高付加価値なマッチング」へと姿を変えています。張氏は長年の苦労を経て、今なお成立しうる3つの方向性をまとめました。

- 方向一:「ハコ」から「つなぎ」へ: 老人ホーム経営は典型的な重資産・低利益モデルです。対照的に、医療検診の橋渡し、ウェルネスプランの設計、国境を越えたサービスの統合といった「プラットフォーム型ビジネス」には大きな潜在力があります。日本に施設を建てるのではなく、中国人が日本で検診、リハビリ、短期滞在型ケアを受ける手助けをする。これなら巨額の資本投下は不要で、資源の統合とサービス設計に集中できます。

- 方向二:人材の資産化: 人材の供給と管理体系を握る者が主導権を握ります。張氏は現在、中国国内に日本の資格体系に基づいたトレーニング拠点を設立し、日中の文化と日本の介護資格を兼ね備えた管理職を育成し、その人材を日本へ送り出すモデルを模索しています。施設一軒を建てる資金があれば、3つの学校を作れます。そして、その学校から輩出された管理者は、数十件の施設を蘇らせることができます。不動産を買うより手堅く、長期的な価値があります。

- 方向三:国境を越えた消費アップグレード: 日本の成熟した医療体制と温泉療養リソースは、1〜3ヶ月の「渡り鳥式ロングステイ」を希望する中国の中産階級を惹きつけています。2024年時点で、中国の60〜65歳の「若年高齢者」は約9000万人に達し、消費意欲も旺盛です。これは伝統的な「介護」ではなく、ハイエンドな「健康消費」です。張氏は現在、日本の温泉宿やリハビリ施設と提携し、「冬季避寒療養」「術後リハビリツアー」などの商品を設計しています。これらは単価が高く利益率も良い上に、日本の介護保険制度の制約を受けません。

四、見落とされていた市場:在日中国人の介護

壮大な青写真の陰で、最も現実的な切り口が長く見落とされてきました。それは「在日中国人のコミュニティ」です。

最新データによると、在日華僑・華人の総数は100万人を超えています。彼らの多くは1990年代以降に渡日した元留学生やビジネスパーソンで、今まさに集団で高齢化を迎えています。現在、日本に住む中国籍の65歳以上の高齢者は3.2万人に達し、増加の一途を辿っています。既存の日本の福祉・医療・介護体制では、多文化・多言語に対応した彼ら特有のニーズを十分に満たせていません。

さらに重要なのは、彼らが言葉の壁、食習慣、そして文化的帰属意識を強く求めているという点です。中国語しか話せない高齢者が、日本語だけの施設に預けられる孤独と不安は計り知れません。中資系機関こそ、この層をターゲットにした中国語対応のケアコミュニティやデイサービスを構築すべきです。

日本の主流マーケットに真正面から挑むより、この市場はハードルが低く、親和性が高いといえます。日本の現地機関と介護報酬を奪い合う必要もなければ、複雑な文化摩擦に悩まされることもありません。顧客層は明確で、ニーズもはっきりしています。そして何より、ここは最高の「マネジメントの実験室」となります。在日中国人に向けたサービスで磨き上げた運営モデルや管理チームは、将来的に中国国内市場へ直接フィードバックすることができるからです。

張氏はすでにこの方向で動き出しています。池袋や横浜中華街の近くに物件を確保し、在日中国人向けのデイサービスを計画しています。「これなら数億円の投資は要りません。数十万人民元(数百万円)から始められます。まずはモデルを完成させ、徐々に拡大するつもりです」。

五、二つの端の間に立つ者

この10年を振り返ると、中国資本の試みは「失敗」ではなく、高価な「迷信からの脱却(祛魅)」であったと言えます。注目すべきは、張氏のような苦境は例外ではないということです。東京商工リサーチの調査によれば、2025年の介護事業者の休廃業・解散と倒産件数は合計653件に達し、調査開始以来最悪のペースで推移しています。日本国内の事業者がこれほど苦戦している中で、外来者が利益を上げる難しさは想像に難くありません。

これら全てが物語る事実は一つです。介護は、単純にコピー可能な工業製品でもなければ、マニュアル一つで動かせる運営代行でもありません。ましてや、資本だけで動かせる「黄金のレール」でもありません。それは、制度と文化に基づいた「人と人との深い繋がり」であり、忍耐と知恵、そして畏敬の念を必要とする長期的な事業なのです。

張氏は10年の歳月と数千万円の授業料を払って、ようやくそのことを真に理解しました。「最大の教訓は、中国で培った経験を過信しすぎたこと、そして日本の制度が持つ強靭さと複雑さを過小評価していたことです」。

これからのチャンスは「日本の介護の一部になること」ではなく、日中の間の**「コネクター(接続者)」**になることにあります。日本の制度ロジックに挑むのではなく、制度の隙間に自分たちのエコシステム(生態系)を見出すのです。日本の介護は、低利益・高ハードル・強規制の業界です。もし過去のロジックが「日本への進出」であったなら、今後成功を収めるのは——二つの端の間に立つ者たちでしょう。

彼らは中国の市場ロジックと資本の論理を知り、同時に日本の制度ロジックと文化の細部を理解しています。日中の間で資源の橋渡しをしながら、双方のバランスポイントを見つけ出す。彼らは何かを覆そうとするのではなく、何かを繋ごうとしているのです。

そしてそれこそが、中日介護産業における次の10年の、真のチャンスのありかなのかもしれません。