イケア、アジアで苦境:店舗閉鎖で損切り、東京で迷走

——欧州巨頭の「次元の違う攻勢」はなぜ通用しなかったのか?

【記者:青城、東京報道】 2026年が幕を開けると同時に、イケア(IKEA)の中国および日本市場から「店舗閉鎖」と「巨額赤字」のニュースが相次いで飛び込んできた。かつてモダンなインテリアの審美眼を定義したスウェーデンの巨人は今、アジア進出から約30年で最も厳しい試練に直面している。北欧式の美学がアジアの効率主義と衝突し、イケアの象徴である「ブルーボックス」型の大規模店舗モデルがその魔力を失いつつある。

一、 中日市場:同質化する苦境と、差異化への壁

中国と日本は消費習慣において違いがあるものの、イケアがこの両市場で直面している困難には驚くほどの共通点がある。それは、大型実店舗という重荷と、地元競合他社による「次元の違う攻勢」だ。

1. 中国市場:不動産ボーナス消失後の「苦渋の決断」

イケア中国は2026年初頭、上海宝山や広州番禺など計7店舗を一斉に閉鎖すると発表した。これは、中国進出28年で最大の戦略的撤退と見なされている。

- 絶頂と転落: 2019年に157億元(人民元)を超えた売上高は、2024年には111.5億元まで落ち込み、約3割減少した。

- 三重苦: 不動産市場の低迷による需要激減、ライブコマース(人気配信者の董宇輝氏が1回の配信で1億元以上のソファを販売するなど)による実店舗トラフィックの吸い上げ、そして3万平方メートルを超える大規模店の年間数億元に及ぶ運営コストが経営を圧迫している。

現状: イケアは現在「規模の拡大」から「効率優先」へと舵を切り、低効率な大型店を閉鎖することで損切りを図っている。

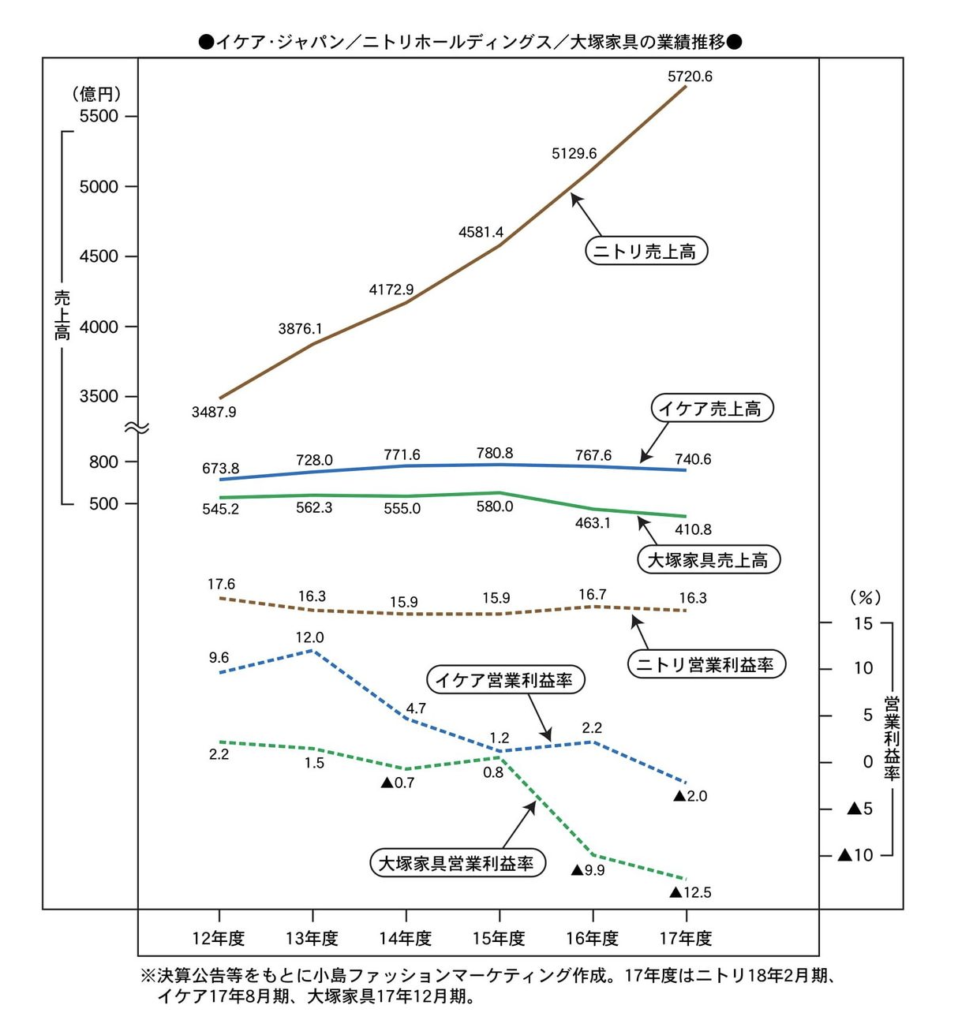

2. 日本市場:「ニトリ(Nitori)」による全方位的な圧倒

日本において、イケアはついに地元巨頭ニトリの支配的地位を揺るがすことができなかった。

- 惨憺たる業績: 2024-2025会計年度において、イケア・ジャパンは約21億〜48億円の営業損失を計上した。

- 地理的劣勢: 地域コミュニティに根ざしたニトリの利便性とは対照的に、イケアは日本国内に10数店舗しかなく、立地も郊外に偏っている。複雑な店内構造(迷路型)も相まって、高齢化が進み効率を重視する日本の都市部居住者を取り込めていない。

都心戦略の挫折: 大きな期待を背負って進出した渋谷、新宿、原宿の「都心3店舗」だが、高額な賃料に見合う坪効率を維持できず、現在はそのうち2店舗が閉鎖されている。

二、 核心的な矛盾:なぜ「イケア・モデル」は通用しなくなったのか?

| 項目 | イケア(IKEA)モデル | アジア市場の現状と課題 |

| 購買体験 | 迷路のような動線、強制的な全工程回遊型。 | 現代人は「即時満足」と「ピンポイント購買」を追求しており、長時間の回遊は負担となっている。 |

| 商品の受け渡し | セルフ式搬出、DIY(自分での組み立て)を推奨。 | アジアの消費者は「配送+設置サービス」に慣れている。中国では超高速配送サービスも普及。 |

| 立地ロジック | 郊外の超大型店舗、レストランで集客。 | 交通渋滞や時間の断片化により、郊外の家具店へ行くことは「低頻度」な行動に変わった。 |

| 価格競争力 | グローバル・サプライチェーンによる低価格。 | 地元ブランド(ニトリ、源氏木語など)が、現地の住宅事情に合わせた商品をより低価格で実現。 |

三、 アジア市場での「背水の陣」:イケアの転換実験

危機を前に、イケアも手をこまねいているわけではない。現在、「脱ブルーボックス」を掲げた柔軟な戦略を推進している。

- 「大から小へ」: 従来の「巨大倉庫」モデルを捨て、都市の中心部に1,000〜5,000平方メートルの中小型体験店舗を開設。中国の北京通州や広東省東莞などで新設された店舗は、よりコミュニティに密着している。

- アセットライトとデジタル化: イケア中国は2025年に「JD.com(京東)」へ正式出店し、「即時配送」の試行を開始した。これは、イケアが「自社プラットフォーム」への固執を捨て、中国のECエコシステムを全面的に受け入れたことを象徴している。

ローカライズの再構築: 日本では日本の極小住宅に特化した家具の研究を開始。中国では「価格投資」(値下げキャンペーン)や全屋デザインサービスを通じて、小物雑貨から高単価なデザインソリューション提案への転換を試みている。

四、イケアは再び勝利できるか?

イケアのアジアにおける「成功」は、数億人のインテリアに対する感性を啓蒙した点にある。一方で「失敗」は、グローバル統一の標準化された巨体が、アジアのインターネット社会の速いテンポについていけなかった点にある。

重要な鍵は次の点に集約される:

「家具販売の巨人」から、「アジアの暮らしを理解するデジタル小売企業」へと真に進化できるか?

7店舗の閉鎖や数億円の赤字は、過去の決断の遅れに対する「授業料」である。もし「小規模店モデル」と「オンラインの深い連動」によって坪効率を取り戻せれば、イケアにはアジアで蓄積した巨大なブランド遺産を掘り起こすチャンスが残されている。そうでなければ、あの「ブルーボックス」は、消費の中心地ではなく、一世代の人々のノスタルジーを誘うランドマークとして終わるかもしれない。