中国EV、静かな布石──理想汽車のマカオ進出が示すトヨタへの警告

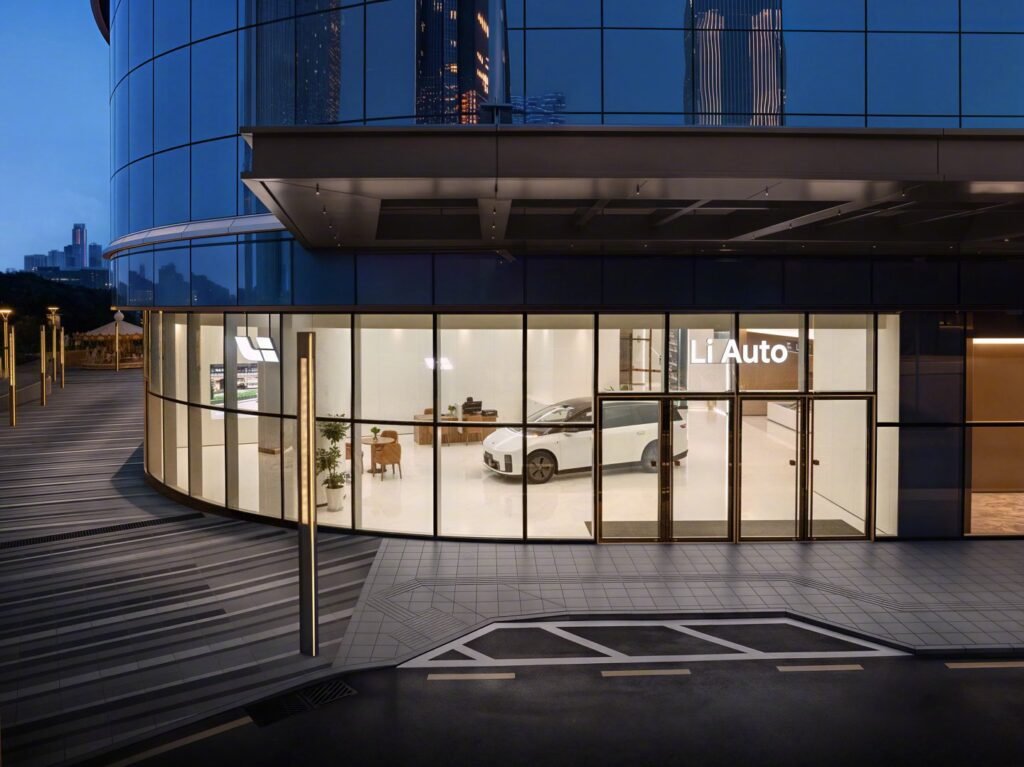

2026年6月、理想汽車(Li Auto/リ・オート)がマカオに初の海外ショールームを開設した。年間新車販売台数がわずか6000台規模の小市場への参入は、一見すると地味なニュースに映る。だが日本の自動車産業にとって、この「小さな一手」は見過ごしてはならない地政学的シグナルを帯びている。

ホルムズ海峡の緊張が変えたEV地図

2026年初頭、ホルムズ海峡周辺で軍事的緊張が高まり、原油供給の不安定化が現実的なリスクとして浮上した。この地政学的ショックは皮肉にも、中国製EVにとって追い風となった。中東・東南アジア・中央アジアの各国政府は、ガソリン依存からの脱却を急ぐようになり、コストパフォーマンスに優れた中国製電動車への需要が高まった。

比亜迪(BYD)はハンガリー、タイ、ブラジルで工場の稼働を進め、量産体制を加速させている。一方、理想汽車はより精緻な戦略を選択した。資本集約的な海外工場建設を避け、現地販売パートナーとの提携と、徹底したローカライズによって市場に食い込む。マカオでは、マカオ・香港の法規に対応した特殊な合わせガラスを福耀ガラス(Fuyao Glass)と共同開発し、法令遵守を研究開発の上流から組み込むというアプローチを実証した。2026年末には右ハンドル仕様のMEGAをシンガポールや香港に投入し、欧州市場へのi6 EV投入も射程に入れている。

中国EV勢は今や、「安かろう悪かろう」の段階をとうに超えた。理想汽車のi6・i8は30万元超の高価格帯に位置し、テスラ型の直営・グローバル統一モデルでも、BYD型の量産先行モデルでもない第三の路線──「軽資産・高適合・高起点」──を切り開こうとしている。

トヨタに残された優位と迫る死角

では、トヨタに勝ち目はないのか。答えは「まだある。しかし、時間は限られている」だ。

トヨタの優位は三層構造で成り立つ。第一に、長年にわたって蓄積してきたブランド信頼と販売ネットワークである。東南アジアを中心に構築したディーラー網の深度と密度は、中国勢が一朝一夕に代替できるものではない。第二に、ハイブリッド車(HEV)における圧倒的な市場シェアである。ホルムズ危機でガソリン価格が乱高下する局面では、純粋なEVよりも、充電インフラを必要としないHEVに回帰する消費者も現れ得る。第三に、右ハンドル車市場における長年の法規対応ノウハウである。タイ、オーストラリア、英国といったRHD市場では、適合認証の経験値がそのままコスト優位に直結する。

しかし、死角もある。中国EV勢が「車そのもの」の競争から、「コネクテッドエコシステム」の競争へと軸を移しつつある点だ。理想汽車はすでに、越境ナビ、デュアルSIM通信、クロスボーダー車載ネットワークの実証をマカオで開始している。ソフトウェア定義車両(SDV)の時代において、トヨタが強みとしてきた機械的信頼性は必要条件であっても、もはや十分条件ではない。

問われるのは「スピード」ではなく「深度」

マカオというミクロ市場での実験が示唆するのは、中国EV勢の海外進出が「量の勝負」から「適合力の勝負」へと進化しているという事実だ。理想汽車の巨額の手元資金は、長期的な市場開拓コストを吸収するバッファとして機能する。

トヨタが問われているのは、スピードではなく深度だ。ライバルが静かに法規適合の実績を積み上げ、ソフトウェア競争力を磨き、高価格帯での信頼を醸成しつつある今、「良いクルマを作れば売れる」という旧来の命題は、もはや世界市場では自明ではない。

マカオの小さなショールームは、トヨタに向けられた静かな警告でもある。